- Study&Work2024/12/17 13:22

矢野経済研究所、生命保険の販売チャネルに関する調査、2023年度の来店型保険ショップの市場規模は前年度比3.0%増の2064億円

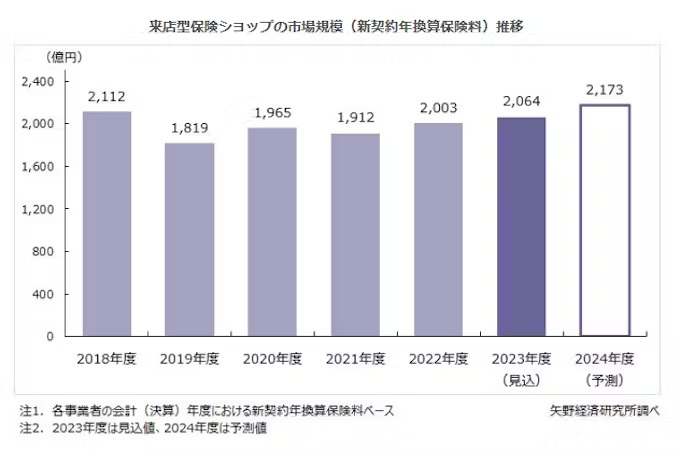

矢野経済研究所は、国内の生命保険会社および乗合代理店における販売チャネル戦略や施策を調査し、参入企業の動向を明らかにした。ここでは、乗合代理店のうち、来店型保険ショップの市場規模(新契約年換算保険料)について、公表する。2023年度の来店型保険ショップの市場規模は前年度比3.0%増の2064億円の見込み。資産形成ニーズの高まりや顧客来店行動の戻りを背景に緩やかに回復傾向となっている。

2023年5月に新型コロナウイルスの感染症法上の位置づけが5類に移行したことでコロナ禍前の顧客行動が戻りつつあるが、Web相談の利便性を享受する顧客が多く、来店型保険ショップの大幅な新規出店増は見込みづらい状況にある。一方で、資産所得倍増計画を背景とした資産形成ニーズの高まりから保険商品による資産形成を指向する顧客の増加が考えられる。これらの要因を加味し、2023年度の来店型保険ショップの市場規模(新契約年換算保険料)は前年度比3.0%増の2064億円と見込む。

2024年度は、保険料が安く保障が手厚い医療保険への注目が集まることや、貯蓄性商品の予定利率の引上げや新NISAのスタートなど個人の金融資産による「貯蓄から投資へ」機運の高まりを受けて、外貨建保険等の貯蓄性保険商品が引き続き注目されると予測する。顧客にとってインターネットを通じた保険への新規加入はハードルが高いこともあり、引き続き来店型保険ショップの利用やオンライン相談のニーズが高まると考える。

このようなことを背景に、2024年度の来店型保険ショップの市場規模を前年度比5.3%増の2,173億円と予測する。同市場はコロナ禍前の2018年度の水準程度までの回復を見込む。

コロナ禍をきっかけとして、生命保険会社では、営業職員向けにWeb会議システムやチャットサービスの導入が進んだ。コロナ禍前の状況に戻りつつある現在も、顧客の要望に応じて対面とオンラインどちらの形式でも顧客をサポートできるような体制にしておくなど、営業職員によるオンラインの活用は定着しつつあるといえる。

乗合代理店でも、コロナ禍を契機としたWeb相談の導入をはじめ、AIを活用した保険見積りや社員向けのトレーニング、コンサルティングサポートなどの活用が見られる。

保険募集においてもAIの活用が期待される。Webサイトからの保険申込を希望する人と、実際にWebサイトから保険を申込みした人の割合には大きなギャップがある。Webサイトにおいて、AI等を活用して商品選択の絞り込みや保険加入に関わる一連の流れを支援するプロセスが構築できた際には、保険業界発展の一歩となる可能性がある。

保険業界は、社会的情勢として少子高齢化、人口減少問題を抱えており、マーケットは縮小傾向にあると見られている。そのため、保険以外の価値提供によって新たに顧客を取り込むことが必要になる。

人生100年時代といわれる中で「リスクに備える」から「健康増進を進めていく」など保険領域を超えた非保険領域を拡充すべく、異業種との協業や買収などの動きは大手生命保険会社を中⼼に活発になると考えられる。また、商品やサービス購⼊時に同時に加⼊できるエンベデッド・インシュアランス(組込型保険)などの動きも徐々に出てくる可能性がある。非保険領域の開拓やエンベデッド・インシュアランスの動きは、従来の生命保険の販売チャネルでは開拓できなかった顧客へのアプローチの糸口になる。

一方、乗合代理店においては、経済環境の変化を背景に顧客のニーズも多様化し、またそのニーズの難易度が上がっている。顧客の求めるニーズに応えていくために、代理店は単なる「保険を売る販売所」の役割から、保険を含めた資産形成のコンサルティングを提供するなど、保険を含めた金融サービスの提供が求められるようになると考える。

[調査要綱]

調査期間:8月~11月

調査対象:従来型の生命保険会社、ネット保険会社、来店型保険ショップ経営企業、オンライン型や保険関連サイトを運営する乗合代理店、訪問販売型乗合代理店など、保険募集実績がある企業、新規参入企業等

調査方法:同社専門研究員による直接面談(オンライン含む)、ならびに文献調査併用

[小売価格]19万8000円(税込)

矢野経済研究所=https://www.yano.co.jp

関連記事

ヘッドライン

連載中コラム

【連載】健康管理!教えて!!

【連載】マイライフストーリー

【連載】健康管理!教えて!!

【連載】マイライフストーリー

配信リリース

【案内】インフォメーション

【案内】インフォメーション